お知らせ

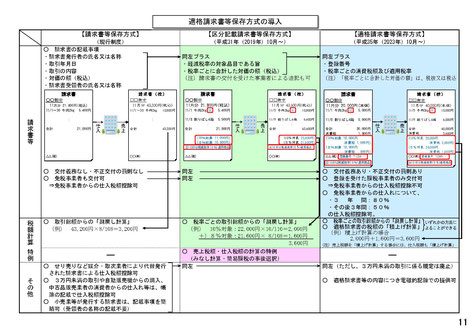

軽減税率制度の実施により,複数税率制度の下で適正な課税を確保する観点から複数税率に対応した「適格請求書等保存方式」が平成35年10月1日から導入されます。所謂,「インボイス制度」です。

この適格請求書等保存方式においては,帳簿及び区分記載請求書等保存方式における区分記載請求書等(平成31年10月1日~)に代えて,税務署長に申請して登録を受けた課税事業者が交付する「適格請求書」等の保存が仕入税額控除の要件となります。

なお,仕入税額控除の要件として保存が必要な「適格請求書」を発行できる事業者は,「適格請求発行事業者」として登録を受けた事業者に限られます。つまり,適格請求発行事業者になれるのは,「消費税課税事業者」である必要があります。

また,免税事業者は基準期間の課税売上高が1000万円以下であっても,免税事業者となることはできません。

すなわち,消費税課税事業者が適格請求発行事業者でない免税事業者からの仕入等に対する仕入税額控除が適用されなくなるのです。そうすると,日本の消費税課税事業者は免税事業者と取引をすることがなくなり,消費税課税事業者を選択して取引をするようになります。そこで,我々は,この消費税改正に向けていかに寄与できるか,会計のIT化を基本に,インボイス方式に対応しなければならない事業者を数多く支援しております。現在,様々なAIやクラウドシステムが登場し,「自動化」といった時代となっております。それぞれの法人専用唯一無二の自動化システムにも寄与することと致しました。

★軽減税率が影響する業種

平成31年10月1日以降においては,すえての事業者が,酒類・外食を除く飲食料品や一定の新聞に適用される軽減税率分とそれ以外の商品等にに適用される標準税率分とに区分して商品管理や経理処理,消費税の申告・納税をすることになります。

自分は飲食業ではないから関係がないと思っていませんでしょうか?

そんなことはありません。すべての企業に対して影響があります。もちろん,免税事業者にも課税事業者から適用税率ごとに区分して記載した請求書等の交付を求められる可能性すらあります。

また,現行の消費税率の8%と,軽減税率の8%は同じだと思っていませんか?

同じ8%ではないので,注意が必要です。