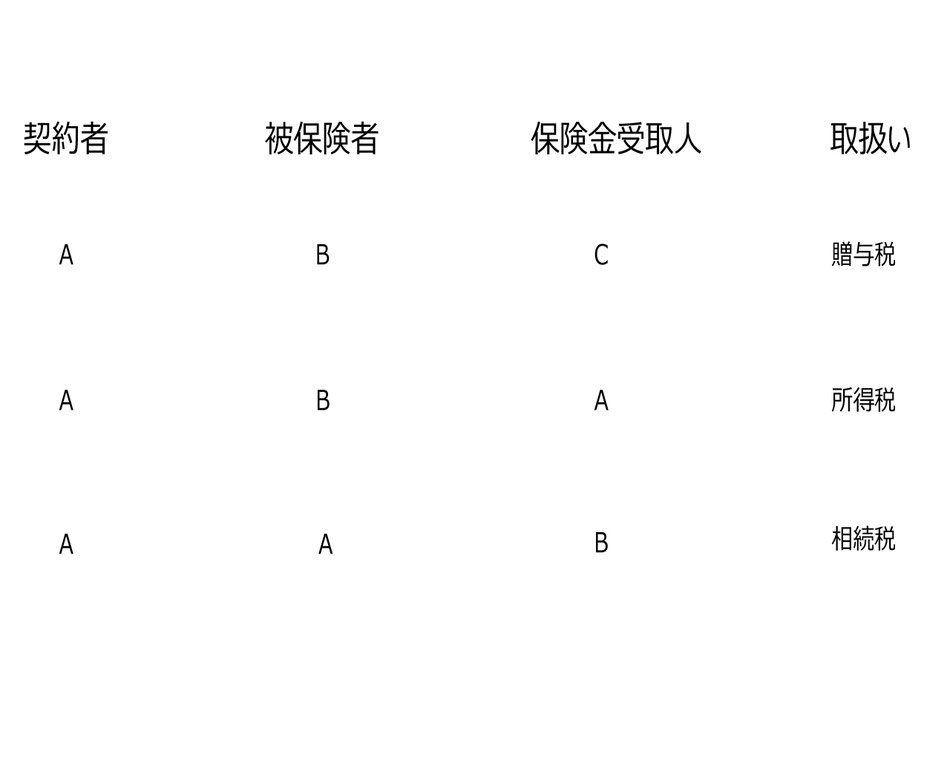

保険金等の取扱い

(1)非課税所得とされる場合(法 9 ①十六、十七、令 30 )

次に掲げる保険金及び損害賠償金(以下「保険金等」という。)については、所得税を課さない。

①相続、造贈又は個人からの贈与により取得したものとみなされるもの

②次に掲げる保険金等(損害を受けた者の各種所得の金額の計算上必要経致に算入される金額を補てんするためのものを除く。)

(イ) 損害保険契約に基づく保険金、生命保険契約に基づく給付金及び損害保険契約

又は生命保険契約に類する共済に係る契約に基づく共済金で、身体の低害に基因して支払を受けるもの並びに心身に加えられた損害につき支払を受ける慰謝料 その他の損害賠倍金(その損害による収益の補償として受けるものを含む)。

(ロ)損害保険契約に基づく保険金及びその契約に準ずる共済に基づく共済金((イ)に該当するもの及び薦期返戻金等を除く。)で姿産の損害に基因して支払を受けるもの並びに不法行為その他突発的な事故により資産に加えられた損沓につき支 払を受ける損害賠依金(次の(2)に該当するものを除く。)

(ハ)心身又は資産に加えられた損害につき支払を受ける相当の見舞金(次の(2)に該当するものを除く。)

(2)収入金額とされる保険金等(令94①、令95、183①②、 184①②)

①事業所得等となる場合

不動産所得、市業所得、山林所得又は雑所得を生ずべき業務を行う居住者が受ける 次の保険金等で、その業務の遂行により生ずべきこれらの所得に係る収入金額に代わ る性質を有するものは、これらの所得に係る収入金額とする。

(イ)その業務に係る棚卸質産(これに準ずる姿産を含む。)、山、林工業所有権等につき損失を受けたことにより取得する保険金等(山林の資産損失に係るものは損失の金額を超える部分の金額に限る。)

(ロ) その業務の全部又は一部の休止、転換又は廃止等の事由によりその業務の収益の補償として取得する補償金等

②一時所得となる場合

居住者が自己を保険料の支払者とする生命保険契約等に基づく一時金又は投害保契約等に基づく満期返戻金 ((1)及び(2)①に該当するものを除く。)は、原則として、一時所得に係る総収入金額に箕入する。

③雑所得となる場合

居住者が自己を保険料の支払者とする生命保険契約又は損害保険契約に基づ いて支払を受ける年金は、雑所得に係る総収入金額に算入する。